Le 26 février dernier, la Commission européenne a présenté son paquet législatif « Omnibus », conformément à l’engagement de sa présidente, Ursula von der Leyen, de réduire la charge administrative des entreprises et de renforcer la compétitivité de l’Union Européenne.

Ce paquet Omnibus (Omnibus I et II) propose des modifications significatives à cinq textes européens :

- La directive sur le reporting de durabilité des entreprises (CSRD),

- La directive sur la diligence raisonnable en matière de durabilité des entreprises (CSDDD),

- Le règlement sur la taxonomie de l’Union européenne,

- Le mécanisme d’ajustement carbone aux frontières (CBAM),

- Le programme InvestEU.

Il est important de souligner que ces propositions ne sont pas encore en vigueur et nécessitent l’approbation du Parlement européen et du Conseil de l’UE. Une fois adoptées, elles devront encore être transposées en droit national. Ces propositions pourraient dès lors faire l’objet de modifications au fur et à mesure de leur passage au Parlement, au Conseil et de leur transposition en droit national.

Bien que ces propositions ne soient pas encore applicables, il est recommandé aux entreprises de se tenir informées et de se préparer à leur mise en conformité à court terme.

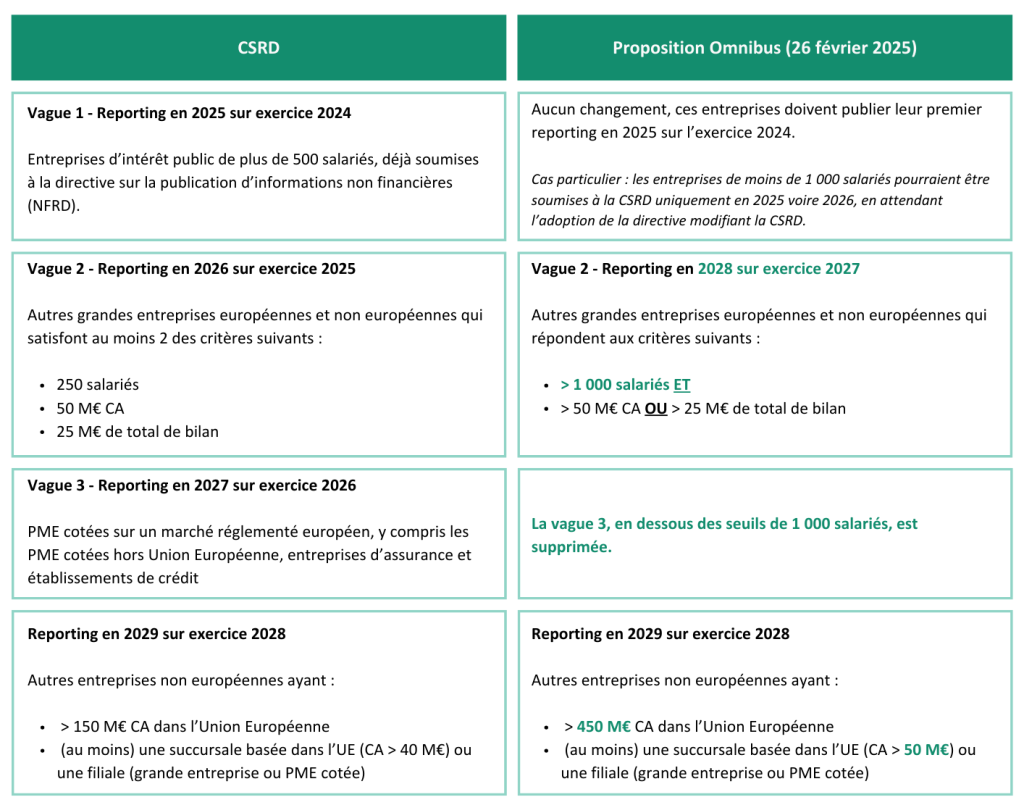

Objectifs initiaux de la CSRD

La CSRD (Corporate Sustainability Reporting Directive), entrée en vigueur en 2023, a été instaurée pour renforcer et harmoniser les obligations de reporting des entreprises sur les dimensions environnementales, sociales et de gouvernance (ESG), offrant ainsi une transparence accrue aux parties prenantes.

Son déploiement est progressif et s’effectue en plusieurs vagues, selon la taille et le type d’entreprise (voir tableau ci-dessous).

Révisions proposées pour la CSRD

En ce qui concerne la CSRD, l’Omnibus I propose deux directives :

- Une directive « Stop the clock », visant à reporter certaines échéances,

- Une directive modifiant le contenu de la CSRD.

Ces deux textes visent à rendre la CSRD plus accessible et moins contraignante pour les entreprises opérant dans l’Union Européenne. Ils prévoient plusieurs évolutions majeures, dont notamment :

Ajustement des seuils d’applicabilité

La directive Omnibus propose de restreindre les obligations de reporting de durabilité aux entreprises de plus de 1 000 salariés, ayant un chiffre d’affaires supérieur à 50 millions d’euros ou un total bilan supérieur à 25 millions d’euros.

Cette mesure exonèrerait près de 80% des entreprises actuellement concernées.

Les entreprises ne dépassant pas ces nouveaux seuils auraient la possibilité d’adopter une norme volontaire, inspirée de la norme volontaire destinée aux PME non cotées (norme VSME).

Report des échéances (directive « Stop the clock »)

La directive « Stop the clock » prévoit un report de deux ans pour les entreprises qui n’entreraient plus dans le périmètre de la CSRD, décalant leur obligation de reporting à 2028 au lieu de 2026.

- Deuxième vague : le reporting initialement prévu en 2026 (exercice 2025) serait reporté à 2028 (exercice 2027).

- Troisième vague : le reporting initialement prévu en 2027 (exercice 2026) serait reporté à 2029 (exercice 2028).

Ce report vise à éviter que certaines entreprises ne soient contraintes de se conformer à la CSRD pendant une ou deux années seulement avant d’en être définitivement exemptées. En effet, sans report, l’actuelle transposition belge de la CSRD continue à s’appliquer.

La Commission souhaite dès lors que l’examen de cette directive par le Parlement et le Conseil ait lieu au plus tôt afin de limiter l’incertitude juridique. Elle espère une entrée en vigueur de la directive à l’automne 2025 et une transposition en droit national d’ici la fin de l’année.

Abandon des normes sectorielles spécifiques

Le paquet Omnibus prévoit également la suppression des normes sectorielles de reporting.

Ces normes ont été pensées initialement pour tenir compte des caractéristiques spécifiques de chaque secteur et aborder les impacts, risques et opportunités de durabilité qui leur sont propres. Elles devaient être introduites progressivement.

Révision des ESRS et allègement des exigences de reporting

Les changements proposés comprennent :

- Une simplification des obligations de déclaration,

- Une réduction du nombre de points de données obligatoires,

- Une priorisation des données quantitatives sur les informations narratives.

Un acte délégué révisant les ESRS devrait être publié dans les 6 mois suivant l’adoption de la directive modifiant la CSRD.

Vérification moins stricte des données

À l’origine, la CSRD prévoyait une vérification des informations extra-financières selon une approche progressive : d’abord par une assurance limitée, garantissant l’absence d’anomalies significatives sans contrôle approfondi, puis par une assurance raisonnable, impliquant un examen plus rigoureux. Toutefois, l’Omnibus propose d’annuler cette transition, maintenant un niveau de vérification plus souple.

La Commission s’engage à publier des lignes directrices pour l’audit des reporting de durabilité d’ici 2026.

Exigences réduites sur la chaîne de valeur

L’Omnibus introduit un plafond de la chaîne de valeur, limitant les informations que les grandes entreprises peuvent exiger des entreprises de leur chaîne de valeur (fournisseurs et sous-traitants). Ainsi, les entreprises de moins de 1 000 salariés ne seraient tenues de fournir que les données prévues dans la norme volontaire, réduisant ainsi l’effet de cascade du reporting sur l’ensemble de la chaîne de valeur.

Maintien de l’Analyse de Double Matérialité

L’analyse de double matérialité, qui apporte une meilleure compréhension du modèle d’affaires, de la chaîne de valeur et des impacts, risques et opportunités (IRO) d’une entreprise, reste un élément central de la CSRD.

Conclusion

L’Omnibus I propose des ajustements significatifs à la CSRD, sans pour autant remettre en question la nécessité pour les entreprises de réaliser un reporting de durabilité et d’agir en faveur du développement durable. Ce qui ne se mesure pas s’améliore difficilement. Les entreprises qui intègrent les attentes de leurs parties prenantes, évaluent leurs impacts et identifient leurs risques et opportunités seront très certainement mieux préparées pour la suite et plus compétitives.